Serinus Energy Inc. („Serinus”, „SEN” lub „Spółka”) (notowana na TSX i GPW pod symbolem SEN) przedstawia wyniki oceny rezerw naftowo-gazowych Spółki dokonanej wg stanu na 30 września 2017 r. przez kwalifikowanego eksperta (ang. competent person’s report – „CPR”). Ocena została wykonana przez RPS Energy Canada Ltd. („RPS”), zgodnie z „Wytycznymi AIM dla spółek górniczych

i naftowo-gazowych” (ang. AIM Guidance Note for Mining, Oil and Gas Companies) z czerwca 2009 r., i obejmuje rezerwy z aktywów Serinusa w Tunezji i Rumunii. Firma RPS przeprowadziła również ocenę zasobów warunkowych dla aktywów Spółki. Spółka zleciła RPS przygotowanie oceny CPR

w ramach prowadzonych badań kwestii notowania na Alternative Investment Market (Alternatywny Rynek Inwestycyjny) prowadzonym przez London Stock Exchange (Giełda Papierów Wartościowych w Londynie). Tabela zamieszczona poniżej prezentuje porównanie wyników CPR w stosunku

do oceny rezerw Spółki na koniec 2016 r., przygotowanej przez RPS zgodnie z kanadyjskim Zarządzeniem Krajowym 51-101 „Obowiązki informacyjne dotyczące działalności w sektorze ropy naftowej i gazu” (ang. National Instrument 51-101 – Standards of Disclosure for Oil and Gas Activities).

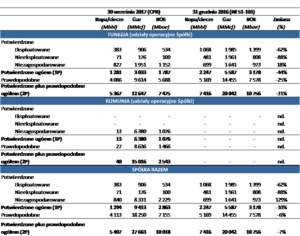

Rezerwy brutto Spółki – w oparciu o prognozowane ceny

waga: Serinus raportuje w dolarach amerykańskich (USD). O ile nie zaznaczono inaczej wszystkie kwoty w dolarach wymienione w niniejszym dokumencie odnoszą się do USD.

Cena ropy Brent Crude na początku stycznia br. wyszła z poziomu nieco poniżej 57 USD/bbl

i utrzymywała się w przedziale 53-57 USD za baryłkę. W marcu cena ropy Brent szybko spadła

do poziomu nieznacznie przekraczającego 50 USD/bbl, aby wrócić do poziomu powyżej 56 USD/bbl

w połowie kwietnia 2017 r. W kolejnym okresie ceny zaczęły wykazywać wyższą zmienność, oscylując od połowy kwietnia do połowy czerwca w granicach od 45 USD/bbl do 55 USD/bbl, zanim 21 czerwca 2017 r. odnotowano najniższą jak do tej pory wartość w bieżącym roku: 44,82 USD. Od tego momentu ceny ropy stopniowo się umacniały do końca listopada. Najwyższa cena w roku została odnotowana

6 listopada 2017 r. i wyniosła 64,27 USD/bbl. Do chwili obecnej, przez większą część roku 2017 ceny ropy utrzymywały się na poziomie powyżej 50 USD/bbl, co stwarza dla sektora bardziej stabilne warunki cenowe po dwuletnim okresie działalności przy cenach utrzymujących się przeważnie na poziomach poniżej 50 USD/bbl.

Rezerwy całkowite Spółki dla kategorii 1P i 2P zmniejszyły się w stosunku do 2016 roku, odpowiednio o 10% i 7%. Zamknięcie pól Sabria i Chouech Es Saida ze względu na niepokoje społeczne w Tunezji było najważniejszym czynnikiem rzutującym na pierwsze dziewięć miesięcy 2017 r. Zmniejszone wolumeny rezerw wynikają z przedłużającego się wyłączenia pola Chouech Es Saida, oczekującego na decyzję kierownictwa dotyczącą wznowienia wydobycia na tym polu, oraz z opóźnień w kwestii niektórych planów zagospodarowania. Korekty wolumenów rezerw miały charakter dodatni

lub ujemny, o czym szczegółowo poniżej. Ujemne korekty rezerw w Tunezji zostały skompensowane przez zmianę klasyfikacji rumuńskich zasobów warunkowych gazu na rezerwy, ponieważ Spółka rozpoczęła roboty związane z Projektem Zagospodarowania Gazu Moftinu, a uruchomienie produkcji gazu przewidywane jest na I kw. 2018 r.

Tunezja

W Tunezji rezerwy 1P obniżyły się o 44%, a rezerwy 2P odnotowały spadek o 31% w stosunku

do wartości z raportu o rezerwach na koniec 2016 r. Korekty o charakterze technicznym obejmowały:

- Weryfikacje dodatnie, w tym:

- Rezygnacja z rekonstrukcji SAB N1 na rzecz SAB N2, co dodaje większe potencjalnie pozyskiwalne wolumeny po niższym koszcie,

- Poprawa wydobycia z odwiertu SAB 11 oraz

- Dodatnia weryfikacja dla Win13, SAB NW1 oraz SAB N3H ostatecznego wydobycia

i wartości początkowych.

- Weryfikacje ujemne, w tym:

- Zmiana klasyfikacji rezerw przeniesionych do zasobów warunkowych dla pól Chouech Es Saida, Ech Chouech i Sanghar, co obniżyło rezerwy z kategorii 1P odpowiednio

o 1.151 Mboe, 72 Mboe i 51 Mboe, - Słabsze wyniki wydobycia z odwiertu Win-12bis na polu Sabria, gdzie produkcja została wznowiona po długim okresie jego zamknięcia,

- Spadek zasobów spowodowany odstąpieniem od planów dalszego zagospodarowania dla odwiertów CS-5, CS Sil-10, CS Sil-1 oraz CS-8bis.

- Zmiana klasyfikacji rezerw przeniesionych do zasobów warunkowych dla pól Chouech Es Saida, Ech Chouech i Sanghar, co obniżyło rezerwy z kategorii 1P odpowiednio

Rumunia

W przypadku rumuńskich aktywów przeklasyfikowano odkrycie gazu Moftinu z zasobów warunkowych do rezerw. Zasoby warunkowe w kategoriach 1C i 2C wynosiły na koniec 2016 r., odpowiednio, 547 Mboe oraz 1.615 Mboe. Dla porównania wartość rezerw w kategoriach 1P i 2P

dla Moftinu wg raportu CPR wyniosła, odpowiednio, 1.076 Mboe i 2.543 Mboe.

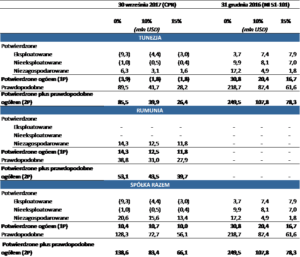

Wartość bieżąca netto (NPV) – po opodatkowaniu, na bazie prognozowanych cen

Wartość bieżąca netto rezerw Serinusa wzrosła o 155% i 12%, odpowiednio dla rezerw kategorii 1P

i 2P. Najważniejsze czynniki, które przyczyniły się do tego, wynoszącego 6,5 mln USD wzrostu wartości rezerw 1P dla wyceny PV10 to:

- Zmiana klasyfikacji odkrycia gazu Moftinu w Rumunii z zasobów warunkowych do rezerw zwiększyła o 12,5 mln USD ewaluowaną wartość rezerw 1P (dla wyceny PV10), przeważając kompensujący to spadek o 6,0 mln USD wartości rezerw 1P (dla wyceny PV10) w Tunezji,

- Niższe prognozy cen ropy Brent zastosowane w ocenie CPR w stosunku do zakładanych

w raporcie z rezerw na koniec 2016 r., co przełożyło się na spadek wartości bieżącej netto

dla Tunezji, - Przeklasyfikowanie rezerw z Chouech Es Saida, Ech Chouech i Sanghar do zasobów warunkowych pogłębiło spadek wartości bieżącej netto dla Tunezji,

- Nakłady kapitałowe dotyczące rezerw 1P pola Sabria wzrosły o 4,0 mln USD, co miało niekorzystny wpływ na wartość bieżącą netto dla Sabrii,

- Wyższe niż zakładano różnice cen ropy Brent i cen sprzedaży ropy w Tunezji negatywnie wpłynęły na wartość bieżącą netto dla Tunezji,

- Wyższe w stosunku do założeń roczne koszty operacyjne pola Sabria.

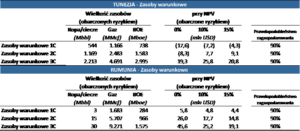

Zasoby warunkowe brutto – Rumunia i Tunezja

Oprócz rezerw kategorii 1P oraz 2P przypisanych do aktywów Spółki w Rumunii i Tunezji, dodatkowo przypisano zasoby warunkowe do odkrycia Moftinu w Rumunii, a także dla pól Chouech Es Saida, Ech Chouech oraz Sanghar w Tunezji.

W odniesieniu do Rumunii zasoby warunkowe odzwierciedlają istnienie dodatkowych stref, które nie były testowane, a które wymagają przeprowadzenia testów wydobycia, aby określić możliwość prowadzenia wydobycia z tych stref w ilościach komercyjnych. W przypadku Tunezji, klasyfikacja pola Chouech Es Saida do zasobów warunkowych wynika z tego, że pole pozostaje zamknięte od końca lutego 2017 r., a Spółka nie określiła ostatecznego harmonogramu w zakresie przywrócenia tych zasobów do eksploatacji.

Prognozowane ceny zastosowane przez kwalifikowanego eksperta

RPS wykorzystała następujące prognozy cen surowców przy ewaluacji aktywów naftowo-gazowych spółki Serinus.

| Tuezja – gaz krajowy | Rumunia – cena gazu | |||||||

| Brent | Sabria | Chouech | Moftinu | |||||

| (USD/Bbl) | (USD/Mcf) | (USD/Mcf) | (USD/MMbtu) | |||||

| IVkw. 2017 | 53,19 | 6,21 | 5,95 | – | ||||

| 2018 | 55,00 | 6,42 | 6,15 | 4,91 | ||||

| 2019 | 57,50 | 6,71 | 6,43 | 5,14 | ||||

| 2020 | 59,00 | 6,89 | 6,60 | 5,27 | ||||

| 2021 | 62,80 | 7,33 | 7,03 | 5,61 | ||||

| 2022 | 66,50 | 7,76 | 7,44 | 5,94 | ||||

| 2023 | 69,00 | 8,06 | 7,72 | 6,16 | ||||

| 2024 | 72,00 | 8,41 | 8,06 | 6,43 | ||||

| 2025 | 76,30 | 8,91 | 8,54 | 6,81 | ||||

| 2026 | 79,00 | 9,22 | 8,84 | 7,05 | ||||

| 2027 | 85,33 | 9,96 | 9,55 | 7,62 | ||||

| 2028 | 87,04 | 10,16 | 9,74 | 7,77 | ||||

| 2029 | 88,78 | 10,37 | 9,93 | 7,92 | ||||

| 2030 | 90,55 | 10,57 | 10,13 | 8,08 | ||||

| 2031 | 92,36 | 10,78 | 10,33 | 8,24 | ||||

| 2032 | 94,21 | 11,00 | 10,54 | 8,41 | ||||

| 2033 | 96,10 | 11,22 | 10,75 | 8,58 | ||||

| 2034 | 98,02 | 11,44 | 10,97 | 8,75 | ||||

| 2035 | 99,98 | 11,67 | 11,19 | 8,92 | ||||

Skróty

| bbl | baryłka/baryłki | bbl/d | baryłek dziennie |

| boe | baryłka ekwiwalentu ropy naftowej | boe/d | baryłek ropy naftowej dziennie |

| Mcf | tysiąc stóp sześciennych | Mcf/d | tysiąc stóp sześciennych dziennie |

| MMcf | milion stóp sześciennych | MMcf/d | milion stóp sześciennych dziennie |

| Mcfe | ekwiwalent tysiąca stóp sześciennych | Mcfe/d | ekwiwalent tysiąca stóp sześciennych dziennie |

| MMcfe | ekwiwalent miliona stóp sześciennych | MMcfe/d | ekwiwalent miliona stóp sześciennych dziennie |

| Mboe | tysiąc boe | Bcf | miliard stóp sześciennych |

| MMboe | milion boe | Mcm | tysiąc metrów sześciennych |

| UAH | hrywna ukraińska | USD | dolar amerykański |

| CAD | dolar kanadyjski | MMbtu | milion British Thermal Units (brytyjskie jednostki cieplne; ilość ciepła potrzebna do ogrzania 1 funta wody o 1°F) |

Uwaga:

Określenie BOE może być mylące, szczególnie jeżeli występuje samodzielnie. Współczynnik konwersji BOE, gdzie 6 Mcf to1 bbl, wynika z metody zakładającej równoważność energetyczną

w odniesieniu do danych pomiarów uzyskanych na końcówce palnika, co nie odnosi się do wartości występujących na głowicy.

O Serinus

Serinus Energy jest międzynarodową spółką zajmującą się poszukiwaniami i produkcją ropy naftowej oraz gazu, posiadającą koncesje i będącą operatorem projektów w Tunezji i Rumunii.

Więcej informacji można uzyskać odwiedzając witrynę internetową Serinus (www.serinusenergy.com) lub kontaktując się z:

| Serinus Energy Inc.

Calvin Brackman Wiceprezes ds. Relacji Zewnętrznych i Strategii tel.: +1-403-264-8877 |

Serinus Energy Inc.

Jeffrey Auld Prezes i Dyrektor Generalny (CEO) Tel.: +1-403-264-8877 |

Tłumaczenie: Niniejsza informacja prasowa została przetłumaczona na język polski z oryginału w języku angielskim.

Stwierdzenia dotyczące przyszłości (Forward-looking Statements) – Niniejsza informacja może zawierać stwierdzenia dotyczące przyszłych zdarzeń, prezentowane z perspektywy dnia publikacji niniejszej informacji, odnoszące się do przyszłych działań, które nie stanowią lub nie mogą stanowić danych historycznych. Mimo, że przedstawiciele Spółki uznają założenia zawarte w stwierdzeniach dotyczących przyszłości za racjonalne, potencjalne wyniki sugerowane w powyższych stwierdzeniach odznaczają się znacznym poziomem ryzyka i niepewności, i nie można stwierdzić, że faktyczne rezultaty okażą się zgodne z powyższymi stwierdzeniami dotyczącymi przyszłości. Do czynników, które mogą uniemożliwić bądź utrudnić ukończenie spodziewanych działań Spółki, zaliczają się: prawdopodobieństwo wystąpienia problemów technicznych i mechanicznych w trakcie realizacji projektów, zmiany cen produktów, nieuzyskanie wymaganych prawem zgód, sytuacja finansowa na rynku lokalnym i międzynarodowym, jak również ryzyka związane z ropą naftową i gazem, ryzyka finansowe, polityczne i gospodarcze występujące na obszarach działania Spółki oraz wszelkie inne ryzyka nieprzewidziane przez Spółkę albo nieujawnione w dokumentach przez nią opublikowanych. Ze względu na fakt, że stwierdzenia dotyczące przyszłości odnoszą się do przyszłych wydarzeń i uwarunkowań, z natury odznaczają się one z ryzykiem i niepewnością, a faktyczne rezultaty mogą się znacznie różnić od informacji zawartych w niniejszych stwierdzeniach dotyczących przyszłości. Spółka nie jest zobowiązana do aktualizacji lub korekty stwierdzeń dotyczących przyszłości zawartych w niniejszej informacji, tak żeby odzwierciedlały one stan po publikacji niniejszej informacji, chyba że jest to wymagane przepisami prawa.